Hoe de maandelijkse betaling op de hypotheekformule te berekenen. Berekening van de hypotheek met lijfrente betalingen.

- Hoe de lijfrentehypotheek te berekenen met vervroegde aflossing?

- Interesseformules

- Vervroegde terugbetaling om het geleende bedrag te verminderen

In reguliere relaties met kredietorganisaties denken hun klanten laat of vroeg na over hoe de bank leningen en stortingen berekent. De leningnemer van de annuïtaire hypotheek is in het bijzonder geïnteresseerd om te weten hoe een financiële instelling een betalingsschema opbouwt, volgens vervroegde aflossing hypothecaire lening. In dit artikel zullen we licht werpen op al deze vragen.

Hoe om hypotheek te berekenen met lijfrente betalingen?

In feite kan iedereen onafhankelijk hypotheekbetalingen berekenen met behulp van dezelfde eenvoudige formules als een bank. We zullen deze formules geven en laten we bijvoorbeeld zien hoe de annuïteitenlening en de vervroegde aflossing van een lening met dit type betaling worden berekend. Maar laten we eerst eens kijken wat dit concept betekent, en welke andere regelingen worden gebruikt bij het betalen van een hypothecaire lening.

In het geval van hypotheek betalingen kunnen worden berekend op een gedifferentieerde of annuïteitenbasis. Differentiële (veranderlijke) betalingen suggereren een maandelijkse daling van het bedrag dat wordt gegeven om een hypothecaire lening terug te betalen. Een lijfrente (permanente) betaling houdt gelijke maandelijkse betalingen in op leningsverplichtingen door de kredietnemer en wordt berekend aan de hand van de lijfrente-formule.

De gehele periode van de hypotheekovereenkomst, de kredietnemer periodiek transfers naar de bank hetzelfde bedrag, waarvan een deel geldt voor de terugbetaling van de lening, en een deel - om rente te betalen. Aan het begin van de uitleenperiode hebben rentebetalingen de overhand in dit bedrag en aan het einde daarentegen betalingen voor schuldaflossing. Een dergelijke hypotheekaflossing, hoewel meer in het totale gedifferentieerde betalingsbedrag, maar geeft de kredietnemer stabiliteit in de hoogte van zijn maandelijkse leningkosten.

In Rusland houden ze van stabiliteit en consistentie, daarom zijn het juist de lijfrentebetalingen die het meest voorkomen. Deze methode van aflossing van de lening is handig voor het plannen van het budget van de lener, aangezien de gehele looptijd hetzelfde bedrag is. Bovendien is de omvang van lijfrente-uitkeringen in de eerste fase van de aflossing van hypotheken lager dan de omvang van gedifferentieerde betalingen.

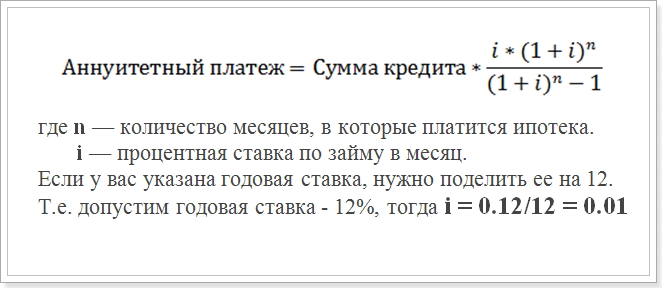

Dus, laten we zeggen dat u probeert de berekening van de annuïteitbetaling uit te voeren, volgens het schema. Gebruik bij banken meestal de volgende formule:

Lijfrente betalingsformule

Deze waarde (i) en moet worden gebruikt in de berekeningen.

Deze formule is de meest voorkomende en wordt gebruikt in grote banken zoals Sberbank, VTB 24 en DeltaCredit Bank. Er zijn echter nog andere formules waarmee u de constante betalingen voor een hypothecaire lening kunt berekenen, dus als u ergens anders een manier vindt om de annuïteitbetaling te berekenen, betekent dit niet dat dit niet correct is.

Hoe de lijfrentehypotheek te berekenen met vervroegde aflossing?

Van bijzonder belang is het betalingsschema wanneer vervroegde aflossing van de lening wordt uitgevoerd. De kredietinstelling zelf, vóór de officiële aanvraag van de kredietnemer, houdt er geen rekening mee en weet hoeveel het bedrag zal bedragen nadat de vervroegde aflossing noodzakelijk is. Misschien 2 soorten vervroegde terugbetalingen - met een afname van de looptijd van de lening en met een afname van het bedrag van de betaling. In elk geval zal dezelfde formule worden gebruikt.

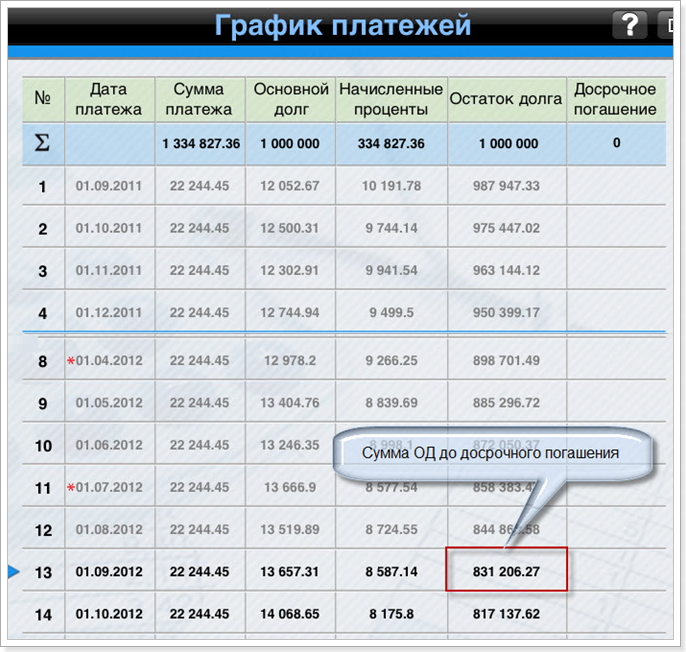

Een voorbeeld van het berekenen van de annuïteitenhypotheekplanning na vervroegde aflossing. Voor de steekproef nemen we een lening aan met de volgende parameters:

- Bedrag: 1 000 000 roebel

- Duur: 60 maanden (5 jaar)

- Rentevoet: 12%

- Datum van eerste betaling: 1 september 2015.

Met behulp van de bovenstaande formule krijgen we het volgende betalingsschema:

Betalingsschema na vooruitbetaling

Vergeet niet dat vervroegde aflossing zonder boete pas na 1 jaar betaling kan plaatsvinden. Daarom beschouwen we de 12e en 13e maand.

Interesseformules

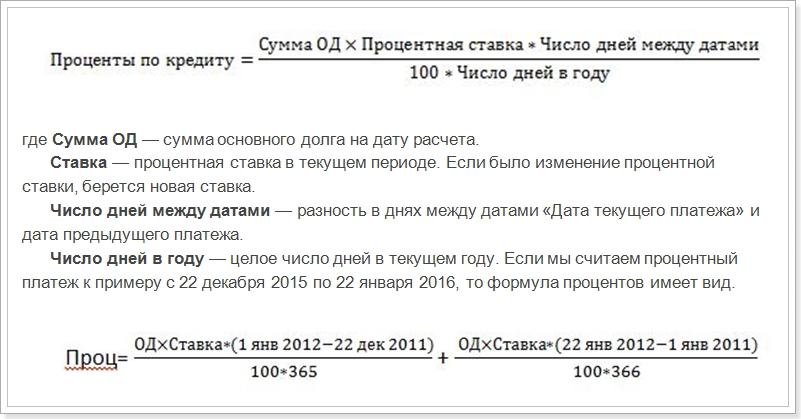

Rekening houdend met de berekening van het schema van betalingen van de annuïteitenlening, dient te worden opgemerkt dat er naast de bovenstaande formule ook regelingen zijn voor het berekenen van het bedrag van de terugbetaling van de hoofdsom en rente van de maandelijkse betaling. Overweeg deze formules:

Lijfrente-uitbetaling = afkoop van OD + rente,

waar Rente het bedrag van de rente op de lening voor de maand is,

Terugbetaling van de OD - het bedrag om de lening terug te betalen.

De formule voor het berekenen van het percentage van de maandelijkse betaling

Dat wil zeggen, het is noodzakelijk om afzonderlijk te berekenen voor december en januari, afhankelijk van het aantal dagen in een jaar. In ons voorbeeld is dit echter niet nodig. We moeten de eerste betaling in rentebetalingen voor september berekenen (het verschil tussen de datums van 31 dagen).

Zoals te zien is in de grafiek, is de hoeveelheid ML in de eerste maand 1.000.000 roebel. Vervanging van de tarieven, datums en het aantal maanden in het jaar en krijg een indicator gelijk aan 10191, 78 roebel, dat wil zeggen, dit is het bedrag dat moet worden rekening gehouden voor de betaling van rente.

En laten we nu het bedrag van de vervroegde aflossing van de lening berekenen:

22244.45 - 10191.78 = 12052.67 roebel

Vervolgens berekenen we het bedrag van de hoofdschuld na het betalen van de eerste tranche op een hypotheeklening:

1 000 000 - 12052,67 = 987947,33 roebel

In de toekomst wordt over dit bedrag rente berekend. Dan kunt u het schema van alle betalingen berekenen. Uit deze grafiek zien we dat vanaf 1 september (de 13e maand) het bedrag van de hoofdschuld per 1 september 2016 831.206,27 roebel bedraagt.

Vervroegde terugbetaling om het geleende bedrag te verminderen

Laten we nu aannemen dat u 100.000 roebel eerder dan gepland in augustus 2016 hebt terugbetaald om het geleende bedrag te verminderen, dat wil zeggen, de looptijd van de lening blijft gelijk, maar maandelijkse betaling zal afnemen. Dan zullen we proberen te berekenen wat de betaling zal zijn nadat de vervroegde terugbetaling is gedaan. Hiervoor gebruiken we de formule voor het berekenen van lijfrente. Van alle parameters is alleen het bedrag van de hoofdschuld gewijzigd. Na vroege afbetalingen in augustus is dit gelijk aan:

831206.27 - 100000 = 731206.27 roebel

Dit bedrag is het bedrag van de lening na de uitvoering van vervroegde aflossing. En al op basis van deze indicator wordt een maandelijkse lijfrentebetaling na vervroegde aflossing berekend.

De looptijd van de lening verandert echter ook:

Leentermijn = 60 - 13 = 47 maanden

Vervang het nieuwe bedrag door de annuïtaire betalingsformule en ontvang een nieuwe hypotheekbetaling:

Lijfrente = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

Aangezien (1 + 0.01) ^ 47 = 1.596263443 en 1.596 - 1 = 0.596263443 , ziet de uiteindelijke berekening er als volgt uit:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575.20374 roebel

Planning en hoeveelheid maandelijkse betalingen hypotheek kan worden gebruikt voor reconciliatie met de berekening van de bank. Soms zijn de gegevens echter niet dezelfde als die van de kredietverstrekker die een andere formule gebruikt die in de hypotheekovereenkomst te vinden is. Er worden ook de parameters aangegeven die in de formule moeten worden vervangen. Daarom is het beter om online te gebruiken lening calculator op de website van de bank waar u een hypotheek wilt nemen.

Tegelijkertijd moet u begrijpen dat uit een financieel oogpunt vervroegde aflossing niet altijd rendabel is. En als u snel uw schulden kwijt wilt, moet u meer betalen.

Hoe de lijfrentehypotheek te berekenen met vervroegde aflossing?Hoe om hypotheek te berekenen met lijfrente betalingen?

Hoe de lijfrentehypotheek te berekenen met vervroegde aflossing?