Hvem kan få et mykt lån. Hvordan få et mykt lån

- Hvor får jeg lån til bolig i 2015

- Kredittfunksjoner for boligbygging

- Hvem kan få et mykt lån til boligbygging

- Hvordan få et lån for å bygge et hus. instruksjon

Fortrinnslån til bønder på 5% per år er sannsynligvis den mest forventede nyheten i år. Få mennesker trodde at til tross for løfter, vil det fremdeles skje. Er det mulig å dra nytte av denne nye muligheten?

Hvordan komme seg mykt lån på utviklingen av jordbruket?

For det første er det bare landbruksprodusenter som har rett til å utstede den. Trenger å være det juridisk enhet eller en individuell gründer.

Banken vil se informasjon om din forretningsvirksomhet ikke mindre enn 12 måneder.

Obligatorisk vare - åpne en bankkonto i banken der du skal få et lån. Vi anbefaler at du først tar kontakt der du allerede har service. JSC Rosselkhozbank, Sberbank of Russia PJSC, Alfa-Bank OJSC, Promsvyazbank PJSC, VTB Bank PJSC og Gazprombank JSC meldte seg inn i programmet for i dag. I nær fremtid vil avtaler bli signert med de resterende 4 kredittorganisasjoner : JSC "UniCredit Bank", PJSC "Bank" Financial Corporation Discovery, OJSC AKB Rosbank, og JSC Raiffeisenbank.

Målene med lånet er utvikling av undersektorer av avling og husdyrproduksjon, inkludert kjøp av landbruksutstyr.

Det vil være nødvendig å gjøre et forskudd på 15%. Lånetiden for kjøp av utstyr under dette programmet er 5 år.

Fortrinnelige lån kan utstedes for import og innenlandsk utstyr . Avtalen er lovet å være fullført om 3-4 uker. Panten er kjøpt utstyr. Noen ganger krever banker en garanti.

I følge programmet er mulig tidlig tilbakebetaling . Du kan betale tilbake lån i henhold til individuelle timeplaner avhengig av for eksempel sesongaktiviteter.

Listen over dokumenter for å få et lån fra hver bank har sine egne, krav og betingelser er også forskjellige. For eksempel har Rosselkhozbank en utsettelse av tilbakebetaling av hovedgjelden opp til et år, den såkalte nåde periode hvor låntager bare betaler renter.

La oss som et eksempel betale for å kjøpe en traktor:

"Hviterussland-2022,3" -produksjon CHLMZ verdt 3 960 000 rubler.

Forskudd på 15% = 594 000 rubler.

I 5 år i samme betaling månedlig betaling vil utgjøre 63 520,57 rubler, og overbetalingen i 5 år vil være lik 445,234,2 rubler.

Hva er risikoen?

For å gi deg et mykt lån, får banken et tilskudd. For eksempel, i utgangspunktet er det klart til å utstede lån til 15% per år. 10 av dem er subsidiert av staten, takket være dette får landbruksprodusenten etter hvert et lån på 5%. Naturligvis er tilskuddsbeløpet begrenset. Grensen for programmet for hele Russland er 21,8 milliarder rubler. Derfor sier noen banker allerede nå at de godtar søknader, men kan ikke garantere utstedelse av lån på 5%. Det kan også hende at de bare godkjenner søknader for det meste store prosjekter . For eksempel i Saratov-regionen bankene anbefaler å gi bud for beløp fra 10-15 millioner rubler for et mer sannsynlig lån på 5%. I dette tilfellet er det bare store agroholdinger som har sjanser.

I tillegg er det i hver kontrakt en klausul om at hvis Landbruksdepartementet nekter å betale et tilskudd under programmet til banken, vil det måtte betales til låntaker, det vil si at satsen blir kommersiell.

Hvordan programmet vil fungere i praksis er foreløpig ikke klart. Vi venter på den første utstedelsen av lån i februar.

Hvis du ikke har fått et mykt lån

Hvis et slikt lån fortsatt mislykkes, er det andre muligheter. For eksempel et annet program konsesjonell utlån og leasing for kjøp av hviterussisk utstyr med delstøtte renten i størrelsesorden opp til 100% av refinansieringsrenten, vil renten på utlån således være omtrent 5-6% per år, under hensyntagen til tilskuddet.

Cirka 20% av Belagros kunder kjøper utstyr ved å bruke økonomiske programmer : på kreditt, leasing, tilskudd, etc.

Et lån til 5% per år, i henhold til dekret fra RF Government 1528, kan for eksempel kombineres med Program 1432 eller kjøpt utstyr på leieavtale. Hvis du har spørsmål, kan du stille dem på Belagro-nettstedet. Vi vil beregne utbetalinger eller tilby det mest lønnsomme kombinerte finansieringsalternativet for ditt kjøp av landbruksutstyr.

Jeg vil også gjerne svare på spørsmålene dine på siden min.

Lån kom tett inn i livene våre og gjorde det mye mer tilgjengelig. Og hvis du bruker lånet klokt, uten å samle mer gjeld enn du kan betale tilbake, er det ingenting galt med utlån. Dessuten er det spesielle myke lån som vil hjelpe deg å oppfylle drømmen din uten enorm overbetaling. Hvordan få et mykt lån?

For å bruke programmet for fortrinnsrettslig kreditering, er det nødvendig å studere i detalj programmene for å kreditere banker og finne et tilbud, hvis betingelser du oppfyller. Fortrinnsvis lån innebærer å bruke en redusert rente på låntakeren, muligheten for avbetaling (for eksempel ved fødsel av et barn i en familie), en økning maksimal termin utlån (dette vil bidra til å redusere den månedlige belastningen). Hver bank har sitt låneprodukter designet for et eget publikum av låntakere.

Fordelene kan dra nytte av:

- unge familier;

- studenter;

- unge lærere;

- militære og andre kategorier av borgere.

Ta en titt på tilbudene fra banker på de offisielle nettstedene, eller besøk personene. Etter å ha lært de eksisterende tilbudene, velg hva som passer deg best (hvor du kan spare mer), bare husk å huske tilleggsutbetalinger og provisjoner. Deretter bør du avklare hvilken pakke med dokumenter du trenger å gi på søknadstidspunktet. Husk at det å ha en resultatregnskap kan senke renten. Hvis lønnen din ikke er nok til å betale tilbake lånet, kan du tiltrekke slektninger (ektefelle, foreldre) som en låntaker (dette tilbyr for eksempel Sberbank for pantelån).

Etter å ha samlet alle dokumentene, kan du søke om et lån, noe som indikerer pålitelig informasjon. Vær forberedt på at dataene dine blir sjekket (ring arbeidsgiver, familiemedlemmer). Når søknaden din passerer alle stadier av gjennomgangen, får du svar på svaret. Etter det må du besøke banken igjen for å signere en avtale og motta midler.

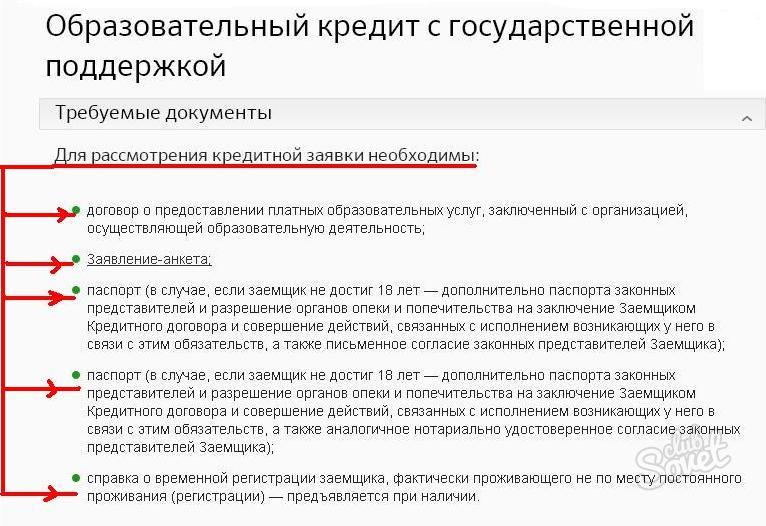

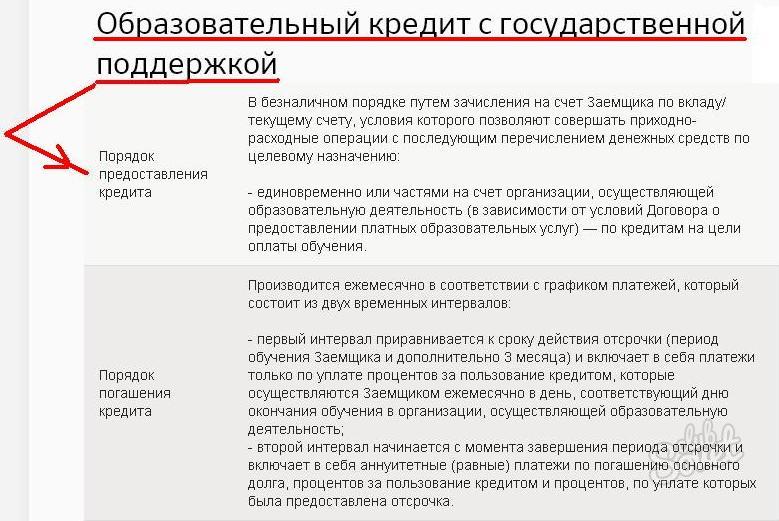

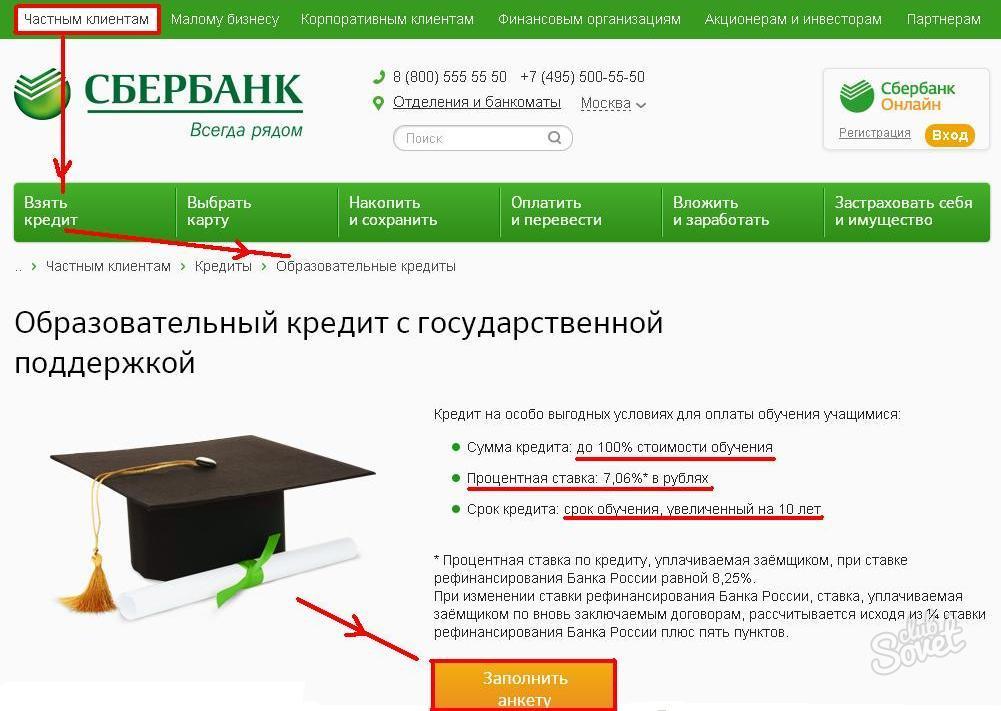

Studenter kan stole på et lån fra Sberbank for å betale for videregående og høyere yrkesfaglig utdanning på 100% av studieavgiften. I dette tilfellet kan låneperioden overstige studietiden i 10 år. Pant og forsikring fra låntaker er ikke påkrevd, ¾ refinansieringssatser er subsidiert av staten (renten er 7,06%).

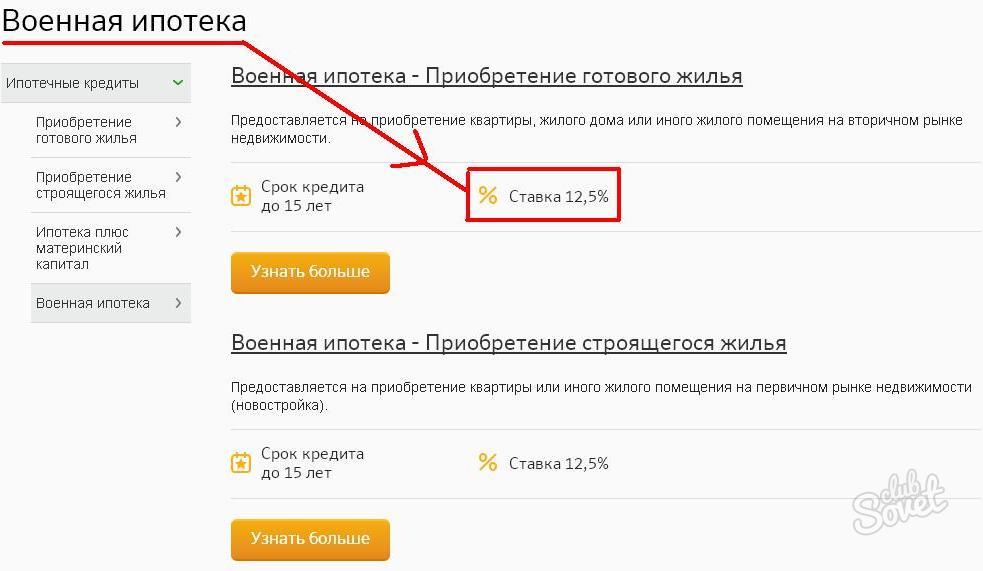

I Sberbank kan unge familier bruke mors hovedstad som et første avdrag. Og militæret blir tilbudt en redusert rente på et boliglån.

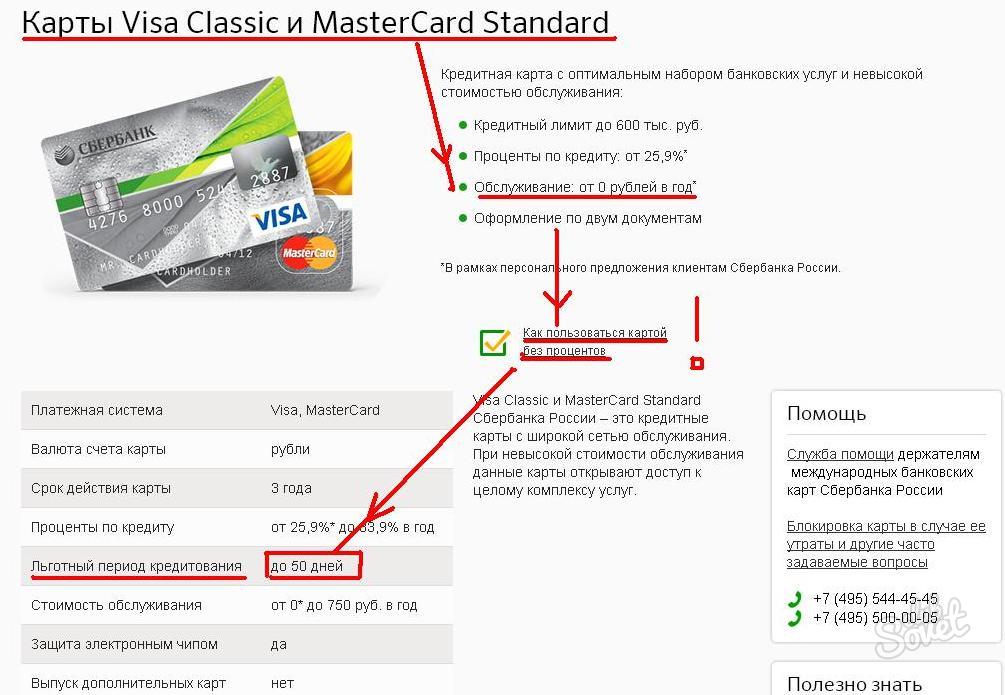

En av typene myke lån kan kalles kredittkort som perioden er satt til rentefri bruk . Hvis kunden returnerer alle trukket beløp for eksempel 55 dager (hver bank setter sine egne betingelser) - den betaler ikke renter. Så ved å bruke kortet klokt, kan du få regelmessig tilgang til lånte midler helt gratis. For å utstede et slikt kort, må du besøke en bankfilial, sende inn en søknad og svare på alle spørsmålene til en ansatt ved institusjonen. Du vil bli bedt om å oppgi et minimumssett med dokumenter (vanligvis et pass, TIN, inntektsattest). Per størrelse kredittgrense påvirker klientens lønn, hans familie og sosiale status, kreditthistorikk.

Innehavere kan også stole på en liten reduksjon i rentene. lønnskort banker, embetsmenn, faste kunder enkelt bank.

Kreditt for bygging av bolig kan fås i nesten alle banker. Forslagene vil bare variere i renter, første avdrag, tilstedeværelse eller fravær av sikkerhet og beløpet som banken vil utstede. Før du tar et slikt lån, må du vite detaljene i alle betingelsene og bestemme hva som vil være mer lønnsomt - et lån for bygging eller kjøp av ferdige boliger. Hvis din foretrukket alternativ - for det andre, finn ut hvordan du ordner alt.

Hvor får jeg lån til bolig i 2015

Valget av kredittinstitusjoner som tilbyr å utstede pantelån til bygg øker i forhold til antall kunder som er interessert i denne tjenesten. Tross alt, å bygge boliger vil være mye billigere enn å kjøpe ferdige. I tillegg, etter endt bygging, kan bygningen vokse i pris. Dette lånet tilhører kategorien mål, og du kan bruke penger på ett mål - bygging av et hus.

Russiske finansinstitusjoner gir kundene et valg mellom flere dusin tilbud. Her er noen alternativer som bankene forberedte på boliglån i 2015

- Bank of Moskva gir penger i deler, i forhold til byggetrinnene. Selve innskuddet er et pantsettelse. Lånebeløpet er ikke mer enn 30 millioner rubler. Og i mangel av en garantist - opptil 100% markedspris land.

- Delta Credit tilbyr et lån i en periode på opptil 25 år og med en sum på 600 tusen rubler. Innbyggere i andre land kan få et lån.

- Sberbank of Russia gir fra 300 tusen rubler. Forutsatt at beløpet ikke overstiger 85% av prisen på et hus under bygging eller pantsettede eiendommer . Du kan betale tilbake et lån i 30 år.

Kredittfunksjoner for boligbygging

I følge statistikk vil det å kjøpe et ferdig hus være billigere sammenlignet med betaling av et lån til bygging. Ja, og bankene til å utstede et slikt lån er ulønnsomt. Hvis gjenstanden ikke blir satt i drift, vil banken miste fordeler og låntaker vil ikke betale erstatning. Med andre ord, bankene mottar ikke noe som sikkerhet når de gir langsiktig lån bare for å bygge.

Naturligvis øker finansinstitusjonen prosentandelen av boliglån for å kompensere for mangelen på sikkerhet. Kursen er 2-3% høyere enn lånerenten ved kjøp ferdig hus . Ta også hensyn til det faktum at denne typen pantelån kun gis ved kausjon eller pant i eiendom som tilhører lånemottakeren.

Hvem kan få et mykt lån til boligbygging

I henhold til lovgivningen i Russland har noen borgere rett til å få et lån til boligbygging under spesielle forhold. Disse kategoriene inkluderer:

- Militært personell;

- Store og lavinntektsfamilier;

- Familier med funksjonshemmede barn;

- Ofre og likvidatorer fra Tsjernobyl-ulykken;

- Tildelt presidentstiftelse;

- Krigsveteraner;

- Statsansatte;

- Unge familier som oppdra to eller flere barn;

- Å leve i nødstilfeller og uegnete forhold.

For alle disse kategoriene er det en spesiell standard for fortrinnsvis boareal. Men det er en nyanse: hvis bygningen overstiger sette grense (det er fastsatt ved avslutningen av transaksjonen), vil fordelene ikke gjelde for de resterende kvadratmeter . Du må også samle inn papirer som bekrefter den spesielle statusen. Da vil ikke satsen være høyere enn 10%.

Hvordan få et lån for å bygge et hus. instruksjon

- Å lage et lån til bygging er ikke en enkel prosess, men det er ganske gjennomførbart. Det mest lønnsomme vil være programmet der utvikleren og banken fungerer som partnere. Dette innebærer det finansinstitusjon investerer i å bygge et hus og godkjenner bygging. Følgelig, med et slikt pantelån til den som er presentert mindre krav . Og renten er også mindre enn med den vanlige utlånsordningen.

- En til viktig øyeblikk : låntaker er forpliktet til å fremlegge byggedokumenter: tillatelse, prosjekt, estimat, planlegging ... Så banken vil være sikker på at huset blir bygget og vil bli et pant for lånet. Depositumet kan være en tomt, en leilighet, et hus, en hvilken som helst boligeiendom. Man skal ikke glemme at i tillegg til huset, er tomten (eller deler av den) som er knyttet til det også overført til panten. Du kan legge et hus under bygging. Men bankene har egne krav til slik eiendom. Tross alt, hvis det er nødvendig, må den implementeres.

- Av kravene som stilles til nettstedet - det må eies; være plassert på et flytende sted; har innganger og kommunikasjon. Fra pantsatt eiendom og vil avhenge av lånets størrelse. Det skal tross alt ikke overstige en viss prosent av kostnadene. Alle andre nyanser er forskjellige i hver bank. For eksempel kan den første avdrag være 10-50% av lånebeløpet.

For å få et lån til boligbygging, må du fylle ut et søknadsskjema og sende inn dokumentene:

- pass til låntaker og garantist;

- dokumenter om lønn i seks måneder + hjelpeskjema 2-NDFL;

- papir på eiendommen;

- byggetillatelse;

- estimert og prosjektdokumentasjon.

Eiendommen som fungerer som sikkerhet bør vurderes. Oftest gjøres dette av firmaer som samarbeider med banken. Også gjenstanden er forsikret mot uforutsette omstendigheter . Og for å bekrefte betaling forskuddsbetaling vi trenger en kontrakt med entreprenøren, sjekker og regninger for forskuddsbetaling og kjøp av materialer.

Er det mulig å dra nytte av denne nye muligheten?Hva er risikoen?

Hvordan få et mykt lån?