Ипотекалық формулада ай сайынғы төлемді қалай есептеу керек. Аннуитеттік төлемдермен ипотеканы есептеу.

- Аннуитетті мерзімінен бұрын өтеу кезінде ипотеканы қалай есептеу керек?

- Пайыздық формулалар

- Несие сомасын азайту үшін мерзімінен бұрын өтеу

Кредиттік ұйымдармен тұрақты қарым-қатынаста, олардың клиенттері несие мен депозиттердің қалай есептелетіні туралы кешікпей немесе ертерек ойластырады. Аннуитеттік ипотекалық несие алушы, қаржы институтының төлемдер кестесін қалай құратынын білуге қызығушылық танытады мерзімінен бұрын өтеу ипотекалық несие. Осы мақалада біз осы сұрақтардың бәрін жарыққа шығарамыз.

Аннуитеттік төлемдермен ипотеканы қалай есептеу керек?

Шын мәнінде, кез-келген адам банк ретінде қарапайым қарапайым формулалар арқылы ипотекалық төлемдерді өз бетінше есептей алады. Біз осы формулаларды береміз және мысалға аннуитетті несиені есептеу және несие түрін осы төлем түрімен мерзімінен бұрын өтеу жолын көрсетеміз. Алдымен бұл тұжырымдаманың нені білдіретінін және ипотекалық несие беру кезінде қандай басқа схемалар пайдаланылатынын көрейік.

Ипотека бойынша төлемдер дифференцияланған немесе аннуитеттік негізде есептеледі. Дифференциалдық (ауыспалы) төлемдер ипотекалық несиені өтеуге берілетін соманың ай сайын төмендеуін білдіреді. Аннуитет (тұрақты) төлем қарыз алушының несие бойынша міндеттемелері бойынша ай сайынғы төлемдерді қамтиды және аннуитет формуласы бойынша есептеледі.

Ипотекалық шарттың барлық кезеңі, қарыз алушы банкке мерзімді түрде бірдей соманы аударады, оның бір бөлігі қарызды өтеуге қолданылады, ал бір бөлігі - сыйақы төлеуге қолданылады. Несие мерзімінің басында осы сомада пайыздық төлемдер басым болады, ал ақыр соңында, керісінше, берешекті өтеуге төлемдер. Мұндай ипотекалық несие сомасы, бірақ әртүрлі төлем сомасынан көп болса да, қарыз алушыға өзінің ай сайынғы несиелік шығындар мөлшерінде тұрақтылық береді.

Ресейде олар тұрақтылық пен дәйектілікті жақсы көреді, сондықтан біз аннуитеттік төлемдер ең кең таралған. Несиені қайтарудың бұл әдісі заемшының бюджетін жоспарлауға ыңғайлы, өйткені барлық мерзім бірдей. Сонымен қатар, ипотеканы өтеудің бірінші кезеңінде аннуитеттік төлемдер мөлшері сараланған төлемдердің мөлшерінен төмен.

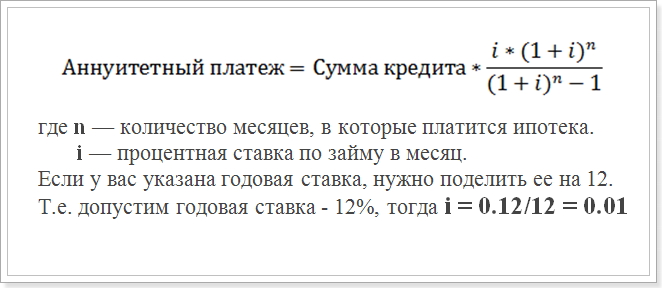

Мысалы, кестеге сәйкес аннуитеттік төлемдерді есептеуді жүзеге асыруға тырысамыз. Әдетте банктерде келесі формула қолданылады:

Аннуитетті төлем формуласы

Бұл мән (i) және есептеулерде қолданылуы керек.

Бұл формула ең таралған болып табылады және Сбербанк, ВТБ 24 және DeltaCredit Bank сияқты ірі банктерде қолданылады. Дегенмен, ипотекалық несие бойынша үнемі төлемдерді есептеуіңізге болатын басқа формулалар бар, сондықтан аннуитетті есептеуді басқа тәсілмен кездестірсеңіз, бұл дұрыс емес дегенді білдірмейді.

Аннуитетті мерзімінен бұрын өтеу кезінде ипотеканы қалай есептеу керек?

Несиені мерзімінен бұрын өтеу жүзеге асырылған кезде төлемдер кестесі ерекше қызығушылық тудырады. Қарыз алушының ресми өтінішінен бұрын кредиттік мекеменің өзі оны қарастырмайды және мерзімінен бұрын өтеу қажет болған кезде төлемдердің қанша мөлшерде болатындығын біледі. Мерзімінен бұрын өтеудің 2 түрі - несие мерзімін төмендету және төлем сомасының азаюы мүмкін. Алайда, кез келген жағдайда, сол формула пайдаланылады.

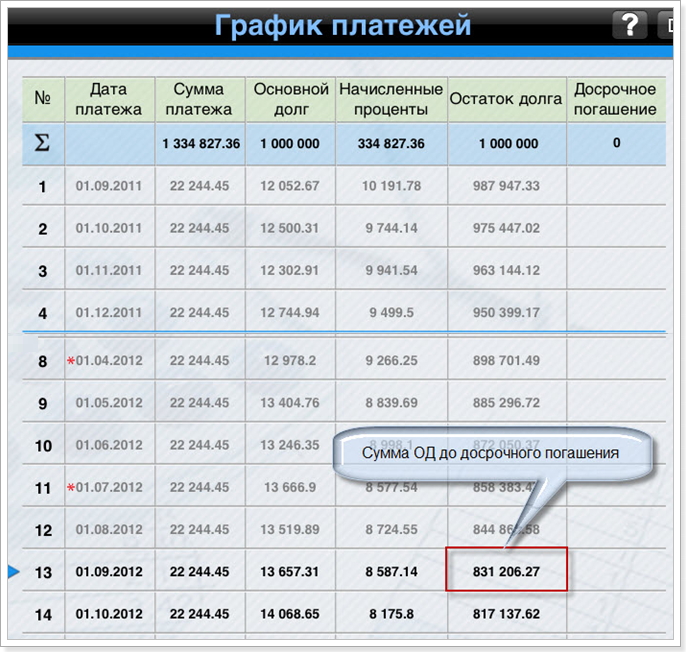

Мерзімді өтеуден кейін аннуитеттік ипотекалық несие жоспарын есептеудің мысалы. Үлгісі үшін төмендегі параметрлермен қарыз аламыз:

- Сомасы: 1 000 000 рубль

- Ұзақтығы: 60 ай (5 жыл)

- Пайыздық мөлшерлеме: 12%

- Бірінші төлем күні: 2015 жылдың 1 қыркүйегі.

Жоғарыда келтірілген формуланы пайдалана отырып, келесі төлем кестесін аламыз:

Алдын-ала төлеуден кейінгі төлем кестесі

Айыппұлды мерзімінен бұрын өтеу тек бір жыл өткеннен кейін ғана жүзеге асырылуы мүмкін екенін ұмытпаңыз. Сондықтан 12 және 13 айды қарастырамыз.

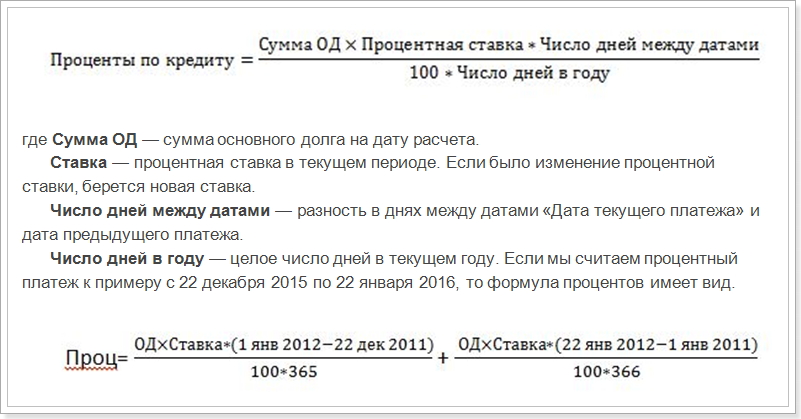

Пайыздық формулалар

Аннуитеттік несиені төлеу кестесін есептеуді ескере отырып, жоғарыда келтірілген формулаға қосымша, негізгі қарызды өтеу сомасын және ай сайынғы төлемнің пайызын есептеу схемасы бар екенін атап өткен жөн. Мына формулаларды қарастырыңыз:

Аннуитет төлемі = OD-ны сатып алу + Пайыздар,

онда Сыйақы - ай үшін қарыз бойынша пайыз сомасы,

OD- ны қайтару - несие органын өтеуге арналған сома.

Ай сайынғы төлем пайызын есептеу формуласы

Яғни, жыл санына байланысты желтоқсан мен қаңтар айларына бөлек есептеу керек. Алайда біздің мысалымызда бұл қажет емес. Қыркүйек бойынша пайыздық төлемдер бойынша бірінші төлемді есептеу қажет (31 күннің арасындағы айырмашылық).

Графиктен көріп отырғанымыздай, бірінші айда МЛ көлемі 1 000 000 рубльді құрайды. Жылдың айларының мөлшерлемелерін, күндерін және санын ауыстырып, 10191,78 рубльді құрайтын көрсеткішке ие болыңыз, яғни пайызды төлеуге назар аудару керек.

Енді қарыз органын мерзімінен бұрын өтеу сомасын есептейік:

22244.45 - 10191.78 = 12052.67 рубль

Кейін ипотекалық несие бойынша бірінші жарнаны төлегеннен кейін негізгі қарыз сомасын есептеп шығарамыз:

1 000 000 - 12052,67 = 987947,33 руб

Болашақта бұл сомаға пайыздар төленеді. Содан кейін сіз барлық төлемдер кестесін есептей аласыз. Осы кестеден біз 1 қыркүйек (13 ай) жағдай бойынша 2016 жылғы 1 қыркүйектегі жағдай бойынша негізгі борыш сомасы 831.206.27 рубльді құрайтынын көреміз.

Несие сомасын азайту үшін мерзімінен бұрын өтеу

Енді қарыз сомасын азайту үшін 2016 жылдың тамыз айында 100 мың рубльді мерзімінен бұрын өтегеніңізді, яғни несие мерзімі өзгеріссіз қалады деп есептейік. ай сайынғы төлем азаяды. Содан кейін, біз мерзімінен бұрын өтегеннен кейін төлемнің қандай болатындығын есептеуге тырысамыз. Бұл үшін аннуитетті есептеуге арналған формуланы пайдаланамыз. Барлық параметрлердің ішіндегі негізгі борыш сомасы өзгерді. Тамызда ерте жарналардан кейін:

831206.27 - 100000 = 731206.27 рубль

Бұл сома мерзімінен бұрын өтегеннен кейін несие сомасы болады. Осы индикатордың негізінде, мерзімінен бұрын өтегеннен кейінгі ай сайынғы аннуитеттік төлем есептеледі.

Дегенмен, несие мерзімі өзгереді:

Кредит мерзімі = 60 - 13 = 47 ай

Жаңа соманы аннуитетті төлеу формуласына ауыстырыңыз және жаңа ипотекалық төлемді алыңыз:

Аннуитет = 731206,72 * 0,01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

Өйткені (1 + 0.01) ^ 47 = 1.596263443 және 1.596-1 = 0.596263443 болса, соңғы есептеу келесідей болады:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 рубль

Кесте және сома ай сайынғы төлемдер ипотека банк есебімен салыстырып тексеру үшін пайдаланылуы мүмкін. Дегенмен, кейде деректер кредитордың ипотека туралы келісімде табуға болатын басқа формуланы пайдалануы мүмкін емес. Сондай-ақ формулаға ауыстыру қажет параметрлер көрсетіледі. Сондықтан онлайн режимінде қолданған дұрыс несие калькуляторы Сіз ипотеканы алуды жоспарлаған банктің сайтында.

Сонымен қатар, қаржылық тұрғыдан алғанда, мерзімінен бұрын өтеу әрдайым тиімді емес екенін түсінуіңіз керек. Ал егер қарыздарыңыздың тез арада төленетінін қаласаңыз, онда сіз көп төлеуге тура келеді.

Аннуитетті мерзімінен бұрын өтеу кезінде ипотеканы қалай есептеу керек?Аннуитеттік төлемдермен ипотеканы қалай есептеу керек?

Аннуитетті мерзімінен бұрын өтеу кезінде ипотеканы қалай есептеу керек?