Mortgage formülünde aylık ödemenin nasıl hesaplanacağı. Yıllık ödemelerle ipoteğin hesaplanması.

- Kira ipoteği erken ödeme ile nasıl hesaplanır?

- Faiz formülleri

- Kredi miktarını azaltmak için erken ödeme

Kredi kuruluşları ile düzenli ilişkilerde müşterileri geç veya erken, bankanın kredileri ve mevduatları nasıl hesapladığını düşünür. Yıllık ipotek borçlusu, bir finansal kuruluşun ödeme planını nasıl oluşturduğunu bilmekle özellikle ilgilenmektedir. erken ödeme konut kredisi. Bu yazıda tüm bu sorulara ışık tutacağız.

Yıllık ödeme ile ipotek nasıl hesaplanır?

Aslında, herkes bir banka gibi aynı basit formülleri kullanarak mortgage ödemelerini bağımsız olarak hesaplayabilir. Bu formülleri vereceğiz ve rant kredisinin nasıl hesaplanacağını ve bir kredinin bu tür bir ödeme ile erken geri ödemesini nasıl hesaplayacağımızı göstereceğiz. Fakat önce bu kavramın ne anlama geldiğini ve ipotek kredisi ödenirken başka hangi şemaların kullanıldığını görelim.

İpotek ödemeleri durumunda, farklılaştırılmış veya yıllık olarak hesaplanabilir. Diferansiyel (değiştirilebilir) ödemeler, bir ipotek kredisini geri ödemek için verilen tutarda aylık bir düşüş olduğunu göstermektedir. Bir yıllık ödeme (kalıcı) ödemesi, borçlunun borç yükümlülüklerine eşit aylık ödemeleri içerir ve yıllık ödeme formülü kullanılarak hesaplanır.

İpotek sözleşmesinin tüm süresi boyunca, borçlu periyodik olarak, bir kısmı kredinin geri ödemesi için geçerli olan ve aynı zamanda faiz ödemesi için bankaya aynı tutarı transfer eder. Kredi döneminin başında faiz ödemeleri bu tutarda ve nihayetinde borç ödemesi ödemeleri geçerlidir. Bu tür bir ipotek geri ödemesi, toplam diferansiyel ödeme tutarında daha fazla olmasına rağmen, borçluya aylık borç maliyetlerinde istikrar kazandırır.

Rusya'da istikrar ve tutarlılıktan hoşlanıyorlar, bu yüzden en yüksek ödemeyi en çok elde ettiğimiz yıllık tazminat ödemelerine sahibiz. Bu kredi geri ödeme yöntemi borçlunun bütçesini planlamak için uygundur, çünkü tüm vade aynı miktardadır. Ayrıca, ipotek geri ödemesinin ilk aşamasında, yıllık ödeme tutarlarının büyüklüğü farklılaştırılmış ödemelerin boyutundan daha düşüktür.

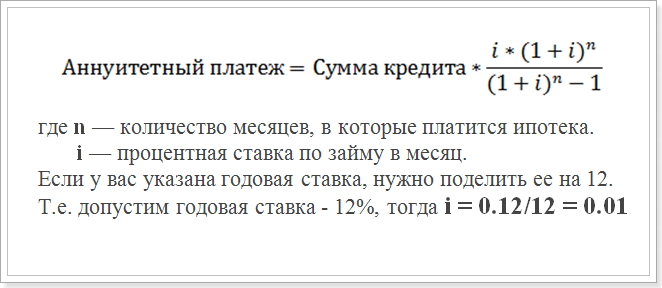

Öyleyse, yıllık ödeme tutarının hesaplamasını programa göre yapmaya çalıştığınızı varsayalım. Genellikle bankalarda aşağıdaki formülü kullanın:

Gelir Ödeme Formülü

Bu değer (i) ve hesaplamalarda kullanılmalıdır.

Bu formül en yaygın olanıdır ve Sberbank, VTB 24 ve DeltaCredit Bank gibi büyük bankalarda kullanılır. Bununla birlikte, bir ipotek kredisi üzerindeki sabit ödemeleri hesaplayabileceğiniz başka formüller de vardır, bu nedenle yıllık ödeme tutarını hesaplamanın başka bir yoluyla karşılaşırsanız, bunun doğru olmadığı anlamına gelmez.

Kira ipoteği erken ödeme ile nasıl hesaplanır?

Özel ilgi alanı, kredinin erken geri ödemesinin gerçekleştirildiği ödeme planıdır. Borçlunun resmi başvurusundan önce kredi kurumunun kendisi bunu dikkate almaz ve erken geri ödeme gerekli yapıldıktan sonra ödemelerin ne kadar olacağını bilmez. Belki 2 tür erken geri ödeme - kredi vadesinde ve ödeme miktarında bir düşüş ile. Ancak, her durumda aynı formül kullanılacaktır.

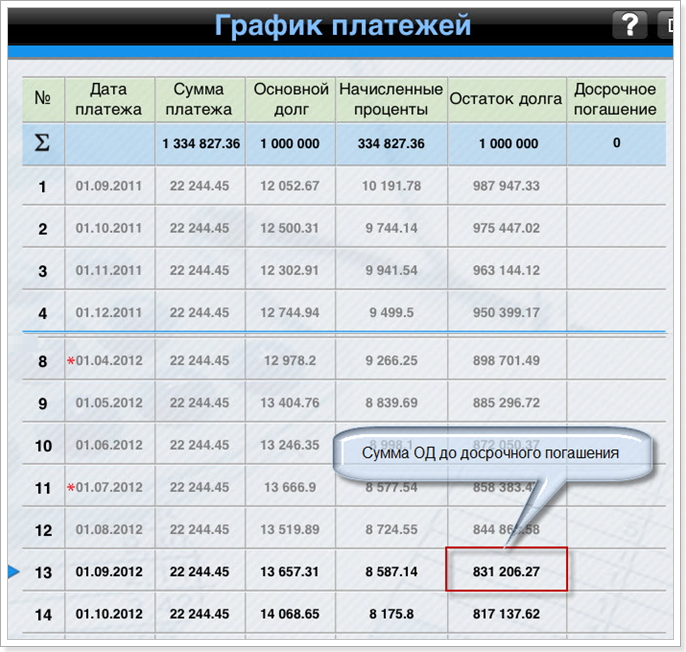

Erken geri ödeme sonrasında yıllık ödeme ipoteği programının hesaplanmasına bir örnek. Örnek için aşağıdaki parametrelerle kredi alırız:

- Miktar: 1 000 000 ruble

- Süre: 60 ay (5 yıl)

- Faiz oranı:% 12

- İlk ödeme tarihi: 1 Eylül 2015.

Yukarıdaki formülü kullanarak, aşağıdaki ödeme planını alıyoruz:

Ön ödemeden sonra ödeme planı

Ceza olmadan erken geri ödemenin yalnızca 1 yıllık ödemelerden sonra yapılabileceğini unutmayın. Bu nedenle, 12. ve 13. ayları dikkate alıyoruz.

Faiz formülleri

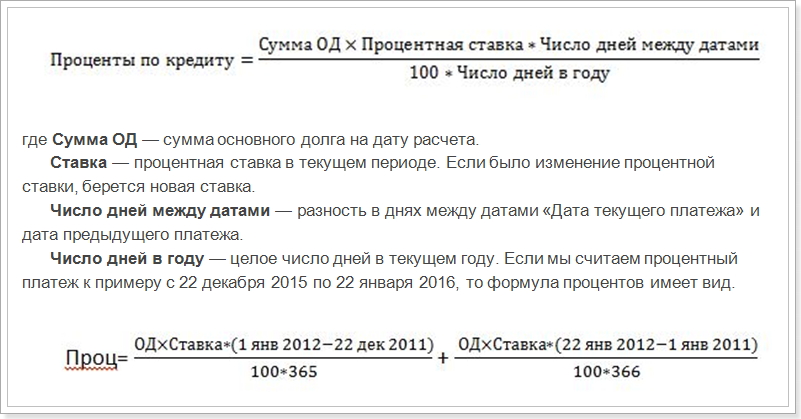

Yıllık kredinin ödemelerinin zamanlaması hesaplanırken, yukarıdaki formüle ek olarak, anapara geri ödemesi miktarını ve aylık ödemenin faizi miktarını hesaplamak için programlar olduğu not edilmelidir. Şu formülleri göz önünde bulundurun:

Yıllık ödeme = OD + Faizinin itfa edilmesi,

Faiz , ayın borcundaki faiz tutarı ise,

OD'nin Geri Ödenmesi - kredi kuruluşunun geri ödemesi gereken tutar.

Aylık ödeme yüzdesini hesaplama formülü

Yani, bir yıldaki gün sayısına bağlı olarak Aralık ve Ocak için ayrı ayrı hesaplamak gerekir. Ancak, örneğimizde bu gerekli değildir. Eylül ayındaki faiz ödemelerinde ilk ödemeyi hesaplamamız gerekiyor (31 gün arasındaki fark).

Grafikten görülebileceği gibi, ilk ayda ML miktarı 1.000.000 ruble. Yıldaki oranları, tarihleri ve ay sayısını değiştirin ve 10191, 78 rubleye eşit bir gösterge elde edin, yani faiz ödemesinde dikkate alınması gereken miktar budur.

Ve şimdi kredi kuruluşunun erken geri ödemesindeki tutarı hesaplayalım:

22244.45 - 10191.78 = 12052.67 ruble

Sonra bir ipotek kredisine ilk taksit ödedikten sonra ana borç miktarını hesaplar:

1 000 000 - 12052.67 = 987947,33 ruble

Gelecekte, bu tutarla faiz tahsil edilecektir. Sonra tüm ödemelerin zamanlamasını hesaplayabilirsiniz. Bu grafikten, 1 Eylül itibarıyla (13 ay), 1 Eylül 2016 itibariyle anapara borcunun 831.206.27 rubleye ulaşacağını görüyoruz.

Kredi miktarını azaltmak için erken ödeme

Şimdi, kredi tutarını azaltmak için Ağustos 2016’daki programdan 100.000 ruble ödediğinizi varsayalım; yani, kredi süresi aynı kalır, ancak aylık ödeme azalacak. Sonra erken geri ödeme yapıldıktan sonra ödemenin ne olacağını hesaplamaya çalışacağız. Bunun için senelik hesaplamak için formülü kullanıyoruz. Tüm parametreler arasında sadece ana borcun miktarı değişti. Ağustos ayındaki erken taksitlerden sonra, aşağıdakilere eşittir:

831206.27 - 100000 = 731206.27 ruble

Bu tutar erken geri ödemenin uygulanmasından sonra kredinin miktarı olacaktır. Zaten bu göstergeye dayanarak, erken geri ödemeden sonra aylık yıllık ödeme yapılır.

Ancak, kredi süresi de değişecek:

Kredi vadesi = 60 - 13 = 47 ay

Yeni tutarı yıllık ödeme formülü ile değiştirin ve yeni bir mortgage ödemesi alın:

Yıllık gelir = 731206.72 * 0.01 * [(1 + 0.01) 47 / (1 + 0.01) 47-1]

(1 + 0.01) ^ 47 = 1.596263443 ve 1.596 - 1 = 0.596263443'ten beri , son hesaplama şöyle görünecektir:

731209.72 * 0.01 * 1.596263443 / 0.596263443 = 19575,20374 ruble

Plan ve tutar aylık ödemeler ipotek bankanın hesaplanması ile mutabakat için kullanılabilir. Ancak, bazen veriler borç verenin aynı olmayabilir, ipotek sözleşmesinde bulunabilecek farklı bir formül kullanabilir. Ayrıca, formül içine ikame edilmesi gereken parametreler de belirtilmiştir. Bu nedenle çevrimiçi kullanmak daha iyidir kredi hesaplayıcısı ipotek almayı planladığınız bankanın web sitesinde.

Aynı zamanda, mali açıdan, erken geri ödemenin her zaman karlı olmadığını da anlamalısınız. Borçlarınızı hızlı bir şekilde tahliye etmek istiyorsanız, daha fazla ödemek zorunda kalacaksınız.

Kira ipoteği erken ödeme ile nasıl hesaplanır?Yıllık ödeme ile ipotek nasıl hesaplanır?

Kira ipoteği erken ödeme ile nasıl hesaplanır?