Как выбрать выгодную ипотеку - осознанное решение на долгие годы

Последние два года на финансовых рынках принесли смягчение монетарной политики. Официальные процентные ставки Национального банка Польши были на рекордно низком уровне 2,5 процента. Макроэкономическая ситуация указывает на дальнейшее снижение ставок. В соответствии с этим рыночная стоимость денег снижается, а трехмесячная ставка WIBOR, которая является основой для установления банковских процентных ставок по кредитам, достигает 2,47%. Неудивительно, что мы все чаще и чаще охотимся за кредитом. Также для покупки квартиры. Однако, прежде чем брать ипотеку на полжизни, стоит проанализировать, на что обратить особое внимание, чтобы сделать правильный выбор.

Мало того, что комиссия за кредит решает, какой кредит является самым дешевым. И это всего лишь критерий, зачастую ошибочный, для потребителей при выборе банка, с которым они заключат кредитное соглашение. В настоящее время банки очень часто предлагают обменивать комиссионные за выдачу кредита на страхование жизни, страхование от риска потери работы или другого продукта из предложения банка. Вы всегда должны учитывать и рассчитывать, что для нас выгоднее и важнее - и это не всегда будет комиссия 0 злотых.

Прежде всего, вы не должны принимать решение поспешно, под влиянием эмоций. Стоит обратиться к специалисту, чтобы тщательно проанализировать наиболее важные положения кредитного договора.

Ниже квинтэссенция хорошей ипотеки. Вот критерии, которым нужно следовать при выборе лучшего ипотечного предложения.

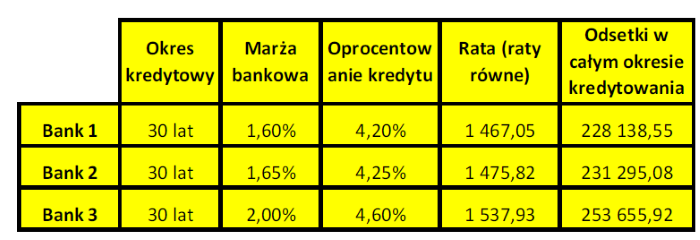

1. Кредитная маржа

Это влияет на общую стоимость кредита, а также ежемесячный взнос. Конечно, чем меньше разница, тем лучше. Это фиксированный коэффициент процентной ставки по кредиту (если договором не предусмотрено иное). Например, мы приняли решение о кредите с более низкой маржой в начальном периоде кредитования). Маржа является элементом переговоров с банком. Это стоит помнить! Получение разрешения на снижение маржи на 0,05 п.п. для кредита в размере 300 000 злотых на 30 лет сэкономит во всем мире почти 3 000 злотых.

пример:

2. Комиссия за досрочное погашение

Это чрезвычайно важный момент. Кредитные предложения меняются от месяца к месяцу. Вполне возможно, что в какой-то момент при погашении нашего кредита другие банки предложат более выгодные условия кредита с более низкой маржой и, следовательно, с меньшим взносом и процентами. Если мы хотим перевести ссуду в другой банк, мы договариваемся о нашем договоре, чтобы проверить, какую комиссию будет взимать банк за полное погашение, которое происходит при рефинансировании. Хорошее предложение по кредиту предполагает комиссию в размере 0% от общей суммы погашения за весь период или после первых 2-3 лет погашения и комиссию в размере 0% при частичной переплате по кредиту.

3. Комиссия за выдачу кредита

Комиссия за предоставленный кредит взимается банками в виде разовой комиссии. В рекламных материалах банки иногда хвастаются нулевой комиссией. В этой ситуации особое внимание следует уделить. Может оказаться, что взамен за отказ от одноразовой комиссии мы «финансируем» нам обязательное страхование жизни или потерю работы, которые должны быть оплачены заранее в течение нескольких месяцев. Помните, что комиссия является разовой, и страховые взносы должны выплачиваться каждый месяц, часто в течение многих лет. В результате может оказаться, что кредит с нулевой комиссией может быть дороже, чем тот, по которому вы должны его заплатить, но, в свою очередь, без скрытых сюрпризов в виде дополнительной страховки.

4. Страхование низкого собственного вклада

Ужесточающие правила предоставления кредитов заставляют потребителя иметь собственный вклад. Эпоха ссуд на 100% стоимости недвижимости и даже 110% ушла навсегда. То, в какой сумме выплачивается собственный взнос, является индивидуальным вопросом. Конечно, чем больше собственный вклад, тем меньше кредит и меньше взнос. Здесь необходимо сделать расчет, или сделать больший собственный вклад или, возможно, потратить деньги, чтобы обеспечить будущее в форме, например, депозита. Обычно обязательный собственный взнос составляет 20% от стоимости имущества для получения кредитов. Мы заплатим страховку с низким взносом, если заемщик не платит вообще или вносит очень низкий вклад собственных средств в покупку или строительство имущества. Стоимость страхования обычно указывается в виде ставки на три или пять лет, и в среднем она составляет 3,5% за этот период (стоимость страхования оплачивается заранее за этот период).

5. Кросс-продажи или дополнительные банковские продукты

Кросс-продажи, это то, что мы называем покупкой дополнительных банковских продуктов. Банк, предлагающий самую низкую на рынке маржу для нашего кредита, может потребовать «взамен» воспользоваться обязательным страхованием жизни или безработицей. Зачастую банки навязывают необходимость использования кредитной карты, перечисляя вознаграждение от работодателя на счет данного банка. Возникает вопрос, сколько это стоит? Является ли банковский счет бесплатным? Каковы правила использования кредитной карты или вы можете отказаться? Какую сферу страхования мы должны купить при перекрестных продажах? При выборе лучшего кредитного предложения стоит рассчитать все расходы, связанные с перекрестными продажами. Может оказаться, что предложение без дополнительных продуктов во всем мире будет дешевле, чем это, с соблазнительным отсутствием комиссий за предоставление или снижение маржи.

6. Записи в кредитном договоре

Правовые аспекты Кредитный договор вместе с правилами и приложениями написан на языке, который зачастую непонятен для клиента. Прежде чем мы подпишем свои подписи на документе, который связывает нас с банком, не забудьте заранее прочитать его содержание. Давайте проверим, были ли достигнуты договоренности с кредитным решением, переговоры были продолжены и включены в кредитный договор. Кредитное соглашение обычно состоит из дюжины или нескольких десятков страниц. Соглашаясь подписать ипотечный договор, оставим на него до двух часов. Давайте также спросим, можно ли получить договор заранее, чтобы вы могли спокойно прочитать его записи. Важно прочитать это внимательно. Если есть сомнения, задавайте вопросы, которые нам не ясны. Каждый пункт договора должен быть понятен. Если у нас есть сомнения, не нарушают ли его положения наши права, стоит пообщаться со специалистом, который поможет проанализировать положения договора и подвергнуть их необходимым изменениям, пока не стало слишком поздно. Что бы не получилось, что «мудрый поляк после порчи».

J acek Kiszczuk

Деньги охранник

Здесь вы найдете список все наши статьи ,

Похожие

Автосервис пришел в онлайн. Как выбрать СТО в Интернете... на, как появилась идея создать сервис «Автобукинг»? В современном мире практически все товары и услуги можно купить или заказать через Интернет: забронировать и оплатить отель, взять автомобиль напрокат, билеты в театр, столик в ресторане, заплатить за квартиру, купить мобильный телефон и автозапчасти. Только выбор и ремонт автомобиля на СТО все еще является консервативным, не имея ничего общего с современностью. Чаще всего украинцы выбирают СТО методом сарафанного радио, Как отследить телефон?

Каждый из нас наверняка сталкивался с ситуацией, в которой он не мог найти свой телефон. Это сопровождается неприятными ощущениями, а часто и паникой. К счастью, с развитием технологий появились новые способы решения проблемы утерянного смартфона. В этом руководстве мы покажем вам, как эффективно найти ваше устройство Android. Независимо от того, оставили ли мы телефон на работе, потеряли ли мы в собственном доме или были украдены у нас, благодаря следующим советам мы можем узнать Экономический план действий на 2018: как будем расти

02-02-2018 по материалам 24tv.ua Проблемы в этом году запланировано решить в украинской экономике и насколько эти планы оптимистичны, по мнению экономистов, - узнали журналисты сайта "24". На заседании Как оформить куплю-продажу дома и земельного участка

Законодательная база Частный жилой дом должен быть прочным, надежным, долговечным, теплым и уютным. А еще - правильно оформленным. Важно юридически чисто провести процесс приобретения усадьбы. Причем требование касается не только строения, но и земельные дилянки.Ориентуватися надо на положенияГражданского кодекса Украины (ГКУ), Постановления Кабинета Министров Украины «Об утверждении Советы юриста. Как переоформить дачный дом в жилой

Дачи уже давно перестали быть местом только для отдыха. Обеспечив необходимую инфраструктуру, многие переезжают сюда на весь теплый период, а некоторые обосновываются для постоянного проживания. Юридические различия дачного и жилищного дома Разберемся в терминологии. Как жилого дома можно использовать капитальное сооружение, построенное с соблюдением нормативно-правовых актов и строительных Как заработать на ремонте квартир: бизнес-план

... на сегмент услуг, связанный с ремонтом квартир и домов, - ведь люди в любое время потребует наклеивания обоев, замене сантехники или обновлении электропроводки. "Эти услуги востребованы населением, и объем заказов пока сохраняется на докризисном уровне. Одни достраивают коттеджи, потому проекты стартовали год-два назад, и бросать начатое нецелесообразно. А другие осуществляют ремонт квартир в новостройках или в советских многоэтажках, так как деньги на эти цели были собраны еще до кризиса. Но Отработанное моторное масло. Как от него избавиться и кто будет его убирать?

Это не пожарная команда, но управляющий должен очистить масляное пятно, видимое на фотографии. фото: Лукаш / читатель Trojmiasto.pl Бросок муниципального мусорного контейнера с использованным моторным маслом в обычный мусор является серьезной угрозой не только для окружающей среды, но и для ... кошелька. За этот тип преступления грозит штраф до 500 злотых. Как избавиться от опасных отходов легально и безопасно? Как вы меняете смазочное масло? Я делаю Наш эксперимент: только в двух из пяти столичных школ охрана сработала, как положено

... решение актуально, оно очень важное и правильное, но есть одно "но". В эти дни в столицу ждет грандиозное футбольное событие - финал Лиги чемпионов УЕФА, где за порядком следят и будут следить 12 000 правоохранителей : 6000 полицейских, 3000 нацгвардийцив, 1000 пограничников и представителей других подразделений. Финал 26 мая. Последние звонки - с 25-го по 30-е Случается, что через некоторое время мы забываем или теряем присвоенный нам номер налоговой декларации, подтв...

Случается, что через некоторое время мы забываем или теряем присвоенный нам номер налоговой декларации, подтверждающий его получение через почтовый ящик Министерства финансов. Есть ли шанс узнать, какой это был номер и когда была отправлена декларация ? Министерство финансов позволяет получить информацию о номере УПО на основании ранее присвоенной нашей декларации номер ссылки Как финансировать отделку квартиры?

Хотите знать, как купить квартиру и где взять средства на ее ремонт или отделку? Приходится ли вам использовать собственные средства или можно взять кредит на достройку квартиры? Мы советуем вам, какие решения вы можете использовать. Ипотечный кредит на ремонт дома или кредит наличными? Если у вас нет собственных средств на ремонт или отделку квартиры, вы можете получить поддержку в банке. Все зависит от того, как будет ... наете, где искать или как Google «золото diablo 3». Разница теперь в том, что Blizzard узаконила эту практи...

... наете, где искать или как Google «золото diablo 3». Разница теперь в том, что Blizzard узаконила эту практику как часть аукционного дома на реальные деньги, где произошла любопытная вещь. Цена на золото почти сразу упала до минимально возможного значения - жесткой кепки в 25 пенсов, которую Blizzard применяет, чтобы золото стало почти бесполезным. Но почему это произошло? Кто проигрывает, а кто выигрывает ? Для начала, независимо от того, что происходит или откуда берется золото,

Комментарии

Как рассчитать проценты за просрочку платежа?Как рассчитать проценты за просрочку платежа? Проценты за просроченный платеж с пониженной процентной ставкой за просроченный платеж начисляются по следующей формуле: где отдельные символы и цифры означают: Kz - сумма задолженности, L - количество дней Интересно, как будут выглядеть наши современные истории, когда исследователи будут смотреть на них тысячи лет?

Интересно, как будут выглядеть наши современные истории, когда исследователи будут смотреть на них тысячи лет? Хотя мы сами этого не осознаем, мы каждый день создаем и передаем современные мифы, легенды и истории. источники: PlosOne , LiveScience , картина Как это сделать в теории и на практике?

Как это сделать в теории и на практике? Правила, которые следует иметь в виду: каждый полученный перевод должен быть оплачен до 20-го числа следующего месяца (точнее, предоплата по подоходному налогу должна рассчитываться из дохода, который переводится в налоговую инспекцию), следует помнить о 20% вычитаемых подоходных налогах, которые вычитаются из суммы дохода, и только после этого рассчитывается сумма подоходного налога в размере 18%, На практике И как с тобой?

И как с тобой? Я подготовил две версии. План урока с синей композицией, которая (к моему удивлению) связывает Шимека с космическим блюдцем и красной, которая больше похожа на астероид. Как-то так получилось, что оба они очень внеземные. Художественные оформления я нарисовал акварелью и закончил с постоянным тонким листом. Инструкции по загрузке и печати очень просты: Независимо от того, берете ли вы ипотеку или нет, вам нужно подготовить себя к дополнительным расходам?

Независимо от того, берете ли вы ипотеку или нет, вам нужно подготовить себя к дополнительным расходам? ипотечные кредиты покрывают расходы, связанные с покупкой квартир и, возможно, ремонтными работами, но не включают другие сборы. Рассчитайте (насколько это возможно), какой бюджет понадобится для завершения квартиры. Проверьте, сколько стоят бытовые приборы и аудио / видео устройства, каковы цены на краски, керамическую плитку, мебель, полы или фурнитуру. Подумайте, сколько Как вы думаете, чего не хватало в модели этого года?

Как вы думаете, чего не хватало в модели этого года? Вы уже догадались - Galaxy Note 5, как и Galaxy S6, не позволяет нам вмешиваться во внутреннее пространство со стороны аккумулятора, а выбор емкостного варианта очень важен из-за отсутствия физической возможности расширения памяти. Можно ли этого ожидать? Насколько это возможно, хотя это большой удар для поклонников предыдущих версий Note. Серия, представленная в 2011 году, настолько похожа на семейство Galaxy S, что единственным отличием является Как загрузить и установить последнюю версию BIOS для моего компьютера Dell?

Как загрузить и установить последнюю версию BIOS для моего компьютера Dell? (Как я могу загрузить и установить последнюю версию BIOS для моего компьютера Dell?). Если адаптер питания не распознается ПК, см. Статью базы знаний Dell Принудительное обновление BIOS без адаптера переменного тока, подключенного к ноутбуку Dell (Принудительное обновление BIOS без адаптера питания, подключенного к ноутбуку Dell). Перед принудительным Мне интересно одно: как будут выглядеть следующие коллекции?

Мне интересно одно: как будут выглядеть следующие коллекции? Здесь вы найдете свою продукцию (нажмите). LuckyU Бренд с детской одеждой. Молодцы Вы можете видеть, что у кого-то была идея для этого. Изготовлен из качественного плотного трикотажа, и для этого используются Как вы меняете смазочное масло?

Как вы меняете смазочное масло? Я делаю это сам и избавляюсь от использованного масла там, где оно падает 13% Я делаю это сам и утилизирую отработанное масло в соответствии с законом 16% Я делаю это в автомобильной мастерской 71% В минувшие выходные контейнер с отработанным моторным маслом отправился в мусорную корзину на Призморзе. Металлическая банка была негерметичной, и ее содержимое обильно пролилось через тротуар. Как это работает, сколько стоит и когда окупается?

Как это работает, сколько стоит и когда окупается? Что такое лизинг? Чем отличается покупка в рассрочку или аренда? Лизинг - это гражданско-правовое соглашение, заключаемое между лизингодателем (финансирующей стороной) и лизингополучателем (выгодоприобретателем). Проще говоря, Как не потерять веру в свои навыки?

Как не потерять веру в свои навыки? В конце концов, есть хотя бы один «кто-то», который вел переговоры в два раза больше меня! Я бы отнесся к такому неверному самобичеванию, если бы на моем почтовом ящике не появилось следующее электронное письмо. «Сегодня я должен предложить следующие учебники: Эра Новы (новая !!!) 1. Сегодня и завтра 2 (путешествие) - 16 злотых / каждая упаковка - 20 штук 2. Сегодня и завтра 1 (путешествие) -

Возникает вопрос, сколько это стоит?

Является ли банковский счет бесплатным?

Каковы правила использования кредитной карты или вы можете отказаться?

Какую сферу страхования мы должны купить при перекрестных продажах?

На, как появилась идея создать сервис «Автобукинг»?

Как от него избавиться и кто будет его убирать?

Как избавиться от опасных отходов легально и безопасно?

Как вы меняете смазочное масло?

Есть ли шанс узнать, какой это был номер и когда была отправлена декларация ?

Хотите знать, как купить квартиру и где взять средства на ее ремонт или отделку?